বলুন তো পৃথিবীতে সবচেয়ে মূল্যবান বস্তু কি ?

সোনা ? হীরে ? প্ল্যাটিনাম ?

না এগুলোর কোনোটাই নয়।

পৃথিবীর সবচেয়ে মূল্যবান বস্তু হলো সময়।

আমাদের সকলের জীবন একটা নির্দিষ্ট সময়ে সীমাবদ্ধ , ভারতবর্ষের মানুষের গড় আয়ু প্রায় ৭০ বছর, বেশি করেই ধরি, ধরুন আপনি বাঁচবেন ৮০ বছর।

এর মধ্যে প্রথম ২০-২৫ বছর আপনার কাছে অগাধ সময় থাকলেও টাকা থাকে না।

এর পর কর্মজীবন শুরু হলে ৬০ বছর অবধি আপনার কাছে পর্যাপ্ত টাকা থাকলেও ইচ্ছেমতো খরচ করার সময় থাকে না।

আর এর পর শেষের ২০ বছর টাকা আর সময় দুইই থাকলেও সেগুলো উপভোগ করার মতো ক্ষমতা থাকে না।

তাই জীবনে আর্থিক স্বাধীনতা লাভ করা অত্যন্ত জরুরি, আর্থিক স্বাধীনতা পাওয়ার মানে এই নয় যে আপনার ব্যাঙ্কে কয়েকশ কোটি টাকা থাকতে হবে।

আর্থিক স্বাধীনতা হলো সেই অবস্থা যখন টাকার চিন্তা না করেও আপনি সময়কে নিজের ইচ্ছেমতো কাজে লাগাতে পারবেন।

৬০ বছরের পরেই অবসর নেওয়া সম্ভব এই চিন্তা এখন অবাস্তব।

আপনি তখনই স্বাধীন হবেন যখন আপনি টাকার জন্য বাধ্য হয়ে নয়, কাজ করবেন নিজের খুশির জন্য, আর আপনার টাকা কাজ করবে আপনার হয়ে।

আর্থিক স্বাধীনতা লাভের ক্ষেত্রে অন্তরায় যেগুলি

১. মুদ্রাস্ফীতি (Inflation)

২. ঋণ (Loan & EMI)

৩. প্রয়োজন ও শখের খরচের মধ্যে তফাৎ না করতে পারা

আর্থিক স্বাধীনতা লাভের জন্য জরুরি যেগুলি

১. একাধিক আয়ের উৎস তৈরি করা (বিশেষত Passive Income)

২. প্রয়োজন অনুযায়ী খরচ করা

৩. অবশ্যই বিনিয়োগ করা

অতীতে যখন দাসপ্রথার প্রচলন ছিল তখন যারা দাস ছিল তাদের হাতে ও পায়ে শেকল বাঁধা থাকত, এখন সেই প্রথা নেই ঠিকই কিন্তু শেকল এখনও আছে।

ঋণ বা Loan হলো সেই শেকল যা খালি চোখে দেখতে পাওয়া যায় না কিন্তু এর বোঝা মাথায় থাকলে আপনি কখনই স্বাধীন হতে পারবেন না।

এরকম একেবারেই নয় যে ঋণ মানেই খারাপ, কিছু ক্ষেত্রে ঋণ নেওয়া অত্যন্ত আবশ্যিক হয়ে পড়ে।

কিন্তু বর্তমানে প্রতিটি ক্ষেত্রে ঋণ কে এমন আকর্ষণীয় ভাবে তুলে ধরা হয় যে অনেক সামান্য জিনিসের ক্ষেত্রেও আমরা অতিরিক্ত খরচ করি।

ধরা যাক আপনি নতুন একটি স্মার্টফোন কিনবেন, আমি ব্যক্তিগতভাবে মনে করি ৭-৮ হাজার টাকাতেও যথেষ্ট ভালো ফোন পাওয়া যায়, কিন্তু চারপাশে অনেককেই দেখি ২৫-৩০ হাজার শুধু ফোনের জন্যই অবলীলায় খরচ করে দেয়।

এবার আশা যাক পরিসংখ্যানে

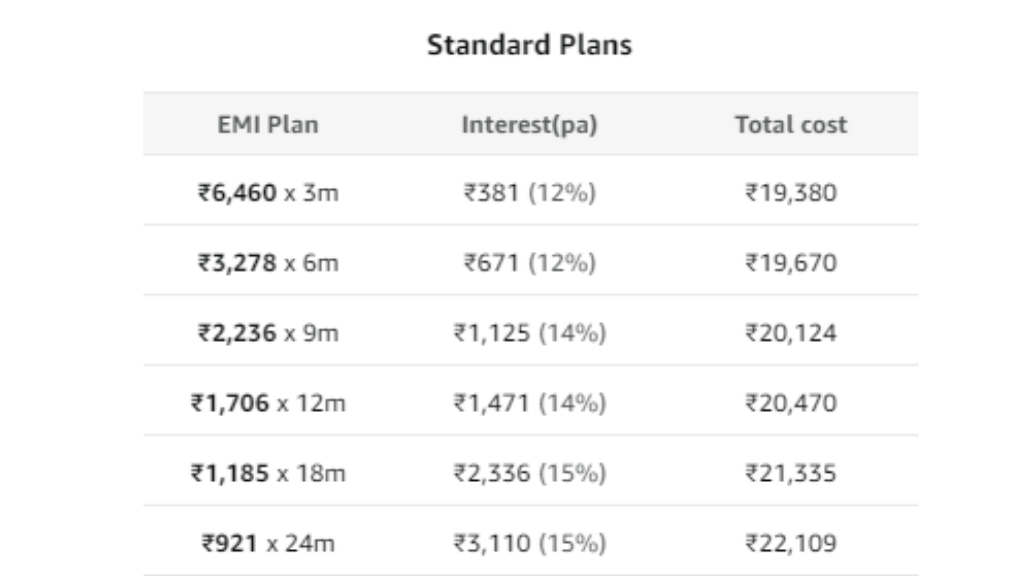

ধরা যাক যে নতুন ফোনটা আপনি কিনবেন সেটার দাম ১৯০০০ টাকা, এবার এই মুহূর্তে তো আপনার কাছে এই পরিমাণ টাকা নেই।

কিন্তু যে অনলাইন প্ল্যাটফর্মে আপনি ফোনটা দেখছেন তারা বলবে চিন্তা কি, আমরা কেনবার ব্যবস্থা করে দিচ্ছি EMI , No Cost EMI কি চান বলুন শুধু ?

এবার এই ছবিটি দেখুন যদি আপনি ৬ মাসের EMI নেন তাহলে আপনাকে প্রায় ৭০০ টাকা অতিরিক্ত দিতে হচ্ছে, যদি ১ বছরের EMI নেন সেক্ষেত্রে প্রায় ১৫০০ টাকা অতিরিক্ত দিচ্ছেন আর ২ বছরের ক্ষেত্রে প্রায় ৩০০০ টাকা অতিরিক্ত খরচ করছেন।

ভাবুন শুধু, একটু ধৈর্য্য ধরে টাকাটা জমিয়ে যদি ফোনটা কিনতেন তাহলে কিন্তু আপনাকে অতিরিক্ত ৩০০০ টাকা ব্যয় করতে হতো না।

কি ভাবছেন, মাত্র তো ৩০০০ টাকা ? কথাটা টাকার পরিমাণের নয়, কথাটা আপনার খরচের অভ্যাসের।

একই কথা No Cost EMI এর ক্ষেত্রেও প্রযোজ্য, আপনাকে অতিরিক্ত টাকা দিতে না হলেও No Cost EMI আপনার অপ্রয়োজনে খরচের অভ্যাসকে বাড়িয়ে তোলে।

আর আর্থিক স্বাধীনতা লাভের মূলমন্ত্র হলো খরচের অভ্যাস কমানো এবং সঞ্চয় ও বিনিয়োগের অভ্যাস বাড়ানো।

ফোন তো শুধুমাত্র একটা উদাহরণ ছিল, এরম বিভিন্ন জিনিসে আমরা প্রায়শই অতিরিক্ত খরচ করি।

এবার আশা যাক বড়ো ধরণের ঋণে, যেমন – Car Loan বা Home Loan

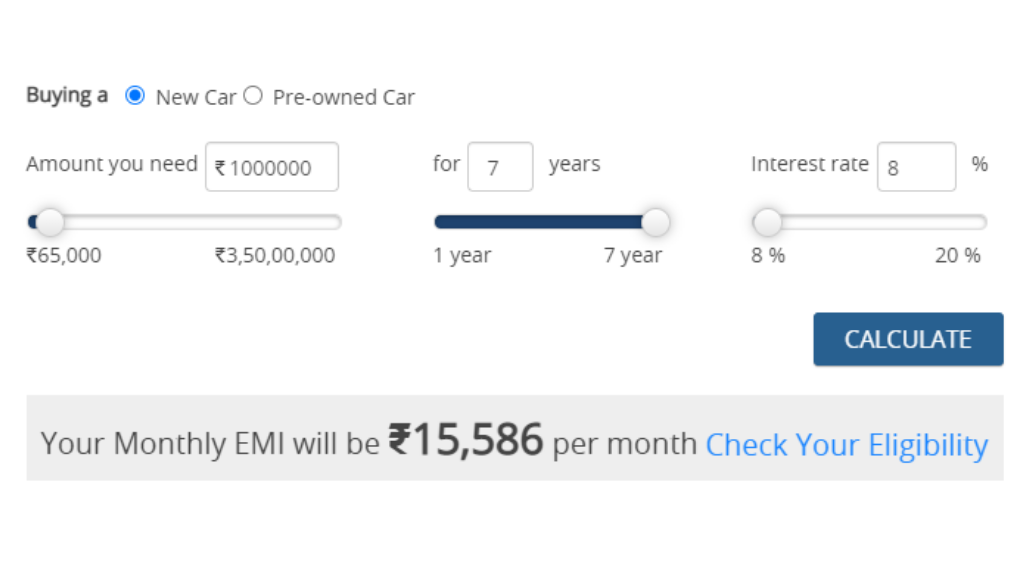

ধরা যাক আপনি প্রায় ১ লক্ষ টাকা বেতনের চাকরি করেন, এবার কিছুদিন পরে দেখলেন আপনার আশেপাশে যারা থাকে বা আপনার সহকর্মীরা একে একে সকলেই চার চাকা কিনে ফেলছে , ওমনি আপনি ভাবতে শুরু করলেন আপনাকেও একটা গাড়ি কিনতেই হবে।

নয়তো আপনার স্টেটাস মেইনটেইন করা যাবে না আর আপনি পছন্দ করলেন একটা ১০ লক্ষ টাকার গাড়ি।

এবার সেই জন্য আপনি নিলেন car loan যেখানে আপনি ৮% সুদের হারে ৭ বছর ধরে টাকাটা শোধ করবেন।

সেক্ষেত্রে আপনার মাসিক EMI দাঁড়াবে প্রায় ১৫৫৮৬ টাকা।

এর সাথে যদি home loan জুড়ে যায় তাহলে তো কথাই নেই, ধরা যাক আপনি ৭৫ লক্ষ টাকার লোন নিলেন এবং সেটা ৯-১০% সুদের হারে আগামী ১০ বছরে শোধ করবেন।

সেক্ষেত্রে প্রথম বছর তিনেক আপনার মাসিক EMI হবে ৫০-৬০০০০ টাকার মতো আর সবমিলিয়ে আপনি শোধ করবেন প্রায় ১ কোটি ১৭ লক্ষ টাকা।

অর্থাৎ Car Loan আর Home Loan নিলে আপনার এক লক্ষ মাইনের মধ্যে ৭০,০০০ টাকা শুধু EMI দিতেই চলে যাবে এছাড়া অন্যান্য খরচ তো থাকবেই।

তার থেকেও বড়ো কথা আগামী দশ বছর বা যতদিন EMI চলবে ততদিন আপনি চাকরি করতে বাধ্য, চাইলেও আর আপনি অন্য্ কোনো কিছুই করতে পারবেন না।

যে অদৃশ্য শেকলের কথা বলেছিলাম সেটা আপনার হাতে পায়ে আরো কয়েক পাক আপনি জড়িয়ে ফেললেন।

মনে রাখবেন Loan আপনি ব্যাঙ্ক থেকে নিচ্ছেন না , নিচ্ছেন নিজের ভবিষ্যতের সময় থেকে।

ব্যাঙ্ক তো Loan তাকেই দেয় যে সেটা শোধ করার ক্ষমতা রাখে, অর্থাৎ আপনার ভবিষ্যতের মূল্যবান সময়ের বিনিময়ে আপনি বর্তমানে ঋণ নিচ্ছেন।

এছাড়াও লোনের চিন্তায় আপনার শারীরিক সুস্থতাও বিঘ্নিত হতে পারে।

এরকম একদমই নয় যে আপনি বাড়ি, গাড়ি বা দামী ফোন কিছুই কিনবেন না।

কিনবেন, কিন্তু তখনই যখন সেটা সত্যিই প্রয়োজন, অন্যের কাছে নিজেকে বড়ো প্রমাণ করার জন্য নয়।

কারোর সাথে কাউকে তুলনা করা অর্থহীন, মূর্খতা, কারণ আমরা প্রত্যেকেই আলাদা, প্রত্যেকের চিন্তাভাবনা, পছন্দ-অপছন্দ ও স্বপ্ন গুলোও আলাদা।

তাই অন্য্ কারোর সাথে পাল্লা দেওয়ার জন্য নয়, বাঁচুন নিজের স্বপ্নপূরণের জন্য।

আর্থিক স্বাধীনতা পাবেন কি করে ?

আর্থিক স্বাধীনতা পেতে হলে আপনাকে সঠিক পরিকল্পনা সহ চলতে হবে, এরকম একদমই নয় যে আপনাকে বিরাট ব্যবসাদার বা পুঁজিপতি হতে হবে।

একটা সাধারণ চাকরি বা ছোটো ব্যবসা করেও আপনি আর্থিক স্বাধীনতা পেতে পারেন তবে অবশ্যই তাতে সময় লাগবে।

আর আপনি যদি খুব দ্রুত আর্থিক স্বাধীনতা পেতে চান তাহলে আপনাকে আয়ের উৎস বাড়াতে হবে, একাধিক ইনকাম সোর্স তৈরি করতে হবে এবং বিনিয়োগ ও সেই পরিমাণ করতে হবে।

এবার দেখে নেওয়া যাক আর্থিক স্বাধীনতা পাওয়ার ধাপগুলি কি কি ?

১. আর্থিক সুরক্ষা (Financial Security)

সবার আগে আপনাকে নিজের পরিবারকে আর্থিকভাবে সুরক্ষিত করতে হবে, এই আর্থিক সুরক্ষা লাভের জন্য আপনাকে যে জিনিসগুলি করতে হবে সেগুলি হলো –

ক) এমার্জেন্সি ফান্ড (Emergency Fund) অর্থাৎ আপদকালীন সঞ্চয় –

আর্থিক উপদেষ্টাদের মতে আপনার পরিবারের মাসিক খরচ যত হয় তার অন্তত ৬ গুণ টাকা ইমার্জেন্সি ফান্ডে রাখা উচিত।

আমি ব্যক্তিগতভাবে মনে করি অন্তত ১ বছরের সংসার খরচ এমার্জেন্সি ফান্ডে রাখা দরকার, এই বিষয়ে টাকার দশটি সূত্র নিবন্ধে আগেই লিখেছি।

আপনি আরো অতিরিক্ত সুরক্ষার জন্য ২ বছরের টাকাও লিকুইড মানি হিসেবে প্রস্তুত রাখতে পারেন, কত সময়ের মতো সংসার খরচ সঞ্চয় করে রাখলে আপনি নিশ্চিন্ত বোধ করবেন সেটা আপনার ব্যক্তিগত বিষয়।

এই ইমার্জেন্সি ফান্ডের টাকা অবশ্যই লিকুইড হওয়া দরকার যাতে আপনি দরকার পড়লেই তা ব্যবহার করতে পারেন, তাই এই ফান্ড রাখার সবচেয়ে সহজ জায়গা হলো ব্যাংকের ফিক্সড ডিপোজিট।

তবে একটু বেশি সুদ পেতে হলে আপনি কোনো লিকুইড মিউচুয়াল ফান্ডেও টাকা রাখতে পারেন, তবে সেই লিকুইড মিউচুয়াল ফান্ডের সুবিধা, ঝুঁকি সমস্ত বিষয়ে আপনার সম্যক জ্ঞান থাকা দরকার।

খ) স্বাস্হ্য বীমা বা Health ইন্স্যুরেন্স –

আমাদের জীবনযাত্রা এমনই হয়ে উঠেছে যে শারীরিক সুস্থতা বজায় রাখা যথেষ্ট কঠিন কাজ হয়ে দাঁড়িয়েছে, এছাড়াও পরিবেশ দূষণ, খাদ্যদ্রব্যের গুণমানের হ্রাস প্রভৃতি তো আছেই।

একবার আপনাকে বা আপনার পরিবারের কাউকে হাসপাতাল/নার্সিংহোমে যেতে হলেই একধাক্কায় অনেক টাকা খরচ হয়ে যাবে যার ফলে আপনি আপনার আর্থিক স্বাধীনতা লাভের যাত্রায় অনেক পিছিয়ে পড়বেন।

তাই নিজেকে সুস্থ রাখার চেষ্টা তো করবেনই কিন্তু তার সাথে স্বাস্থ্য বীমা করিয়ে রাখাও অত্যন্ত জরুরি।

পড়ুন – স্বাস্থ্যবীমা নিতে হলে কোন কোন বিষয়গুলি অবশ্যই লক্ষ্য রাখবেন।

গ) টার্ম ইন্স্যুরেন্স (Term Insurance) বা জীবনবীমা –

জীবনবীমা বললেই সকলের মাথায় LIC র কথা আসে কিন্তু এখানে টার্ম ইন্স্যুরেন্স বলতে সেই বীমার কথা বলা হচ্ছে যেখানে আপনি টাকা তখনই পাবেন যখন বীমার সময়সীমার মধ্যে আপনার মৃত্যু হবে।

এই ধরণের বীমার সময়সীমা যদি আপনি পার করে দেন তাহলে আপনি এক টাকাও ফেরত পাবেন না কিন্তু এই কারণেই এই ধরনের বীমার প্রিমিয়াম অনেক কম হয় এবং কোনো কারণে আপনার মৃত্যু হলে আপনার পরিবার অন্তত ২০-২৫ গুন টাকার কভারেজ পায়।

প্রিমিয়াম দিয়েও টাকা ফেরত পাবো না এই ভেবেই অনেকে এই ধরণের ইন্স্যুরেন্স করাতে আগ্রহী হয় না কিন্তু ভেবে দেখুন টার্ম ইন্স্যুরেন্স করার উদ্দেশ্য বিনিয়োগ করে টাকা বাড়ানো নয়, এর উদ্দেশ্য হলো আপনার অনুপস্থিতিতেও আপনার পরিবারকে আর্থিক সুরক্ষা প্রদান করা।

পড়ুন – টার্ম ইন্স্যুরেন্স করানোর সময় কি কি দেখবেন ?

এছাড়াও আপনি যদি অত্যন্ত ভ্ৰমণপিপাসু হন তাহলে ট্রাভেল ইন্স্যুরেন্স ও করিয়ে রাখতে পারেন।

আর্থিক সুরক্ষার পরবর্তী ধাপ হলো নিজের জীবনে আর্থিক সচ্ছলতা আনা, আপনি আগের তিনটি কাজ সম্পূর্ণ করে ফেললে আপনি আর্থিকভাবে যথেষ্ট সুরক্ষিত।

এবার আপনাকে বিনিয়োগের অভ্যেস বাড়াতে হবে যেজন্য আপনাকে সঞ্চয় ও বাড়াতে হবে। সঞ্চয় বাড়ানোর উপায়গুলি হলো –

আয়ের পরিমাণ বাড়ানো (একাধিক আয়ের উৎস তৈরি করা), খরচ কমানো অথবা দুটোই অর্থাৎ খরচ কমানো এবং আয় বাড়ানো।

প্রথমে খরচ কমানোর কথায় আসা যাক, খরচ দু ধরনের – এক হলো প্রয়োজনীয় যেমন – বাজার খরচ, মুদিখানা, ইলেক্ট্রিক বিল, গ্যাস, যাতায়াতের খরচ, ইত্যাদি। এগুলো থাকবেই এবং আপনাকে খরচ করতেই হবে।

দ্বিতীয় হলো অপ্রয়োজনীয় – যেমন প্রসাধনের জন্য অতিরিক্ত খরচ, পোশাক আশাক, গ্যাজেট বা জুতো এই সমস্ত সামগ্রীর জন্য খরচ, Netflix, Amazon প্রাইম বা Hotstar এর সাবস্ক্রিপশন, বিরিয়ানির দোকান দেখলেই দাঁড়িয়ে পড়া প্রভৃতি হলো অপ্রয়োজনীয় খরচ।

এই সমস্ত খরচ আপনি নিজের শখ মেটাতে করেন কিন্তু চাইলেই এগুলি আপনি বন্ধ করতে পারেন, একান্তই যদি বন্ধ করতে নাও পারেন, অন্তত কম তো করতেই পারেন।

আয়ের উৎস বাড়ানো – আপনি যদি কর্মরত হন তাহলে দিনের অন্তত দশ ঘন্টা অফিসেই চলে যাবে, সময় সবার কাছেই সমান তাই আপনাকেই সময় বের করতে হবে এমন কোনো আয়ের উৎস তৈরি করার যেখানে আপনি স্বল্প সময় দিলেও তা আপনার জন্য প্যাসিভ ইনকাম এনে দেয়।

প্যাসিভ ইনকাম কি ?

প্যাসিভ ইনকাম হলো সেই সমস্ত আয়ের উপায় যেখানে আপনি সশরীরে উপস্থিত না থাকলেও সেই কাজ বা ব্যবসা চলতে থাকে এবং সেখান থেকে আপনার উপাৰ্জন হতে থাকে।

বিস্তারিত পড়ুন – প্যাসিভ ইনকাম কি? প্যাসিভ ইনকাম এর উপায়গুলি কি কি?

আপনি যদি নিয়মিত কোনো কাজে অন্তত ঘন্টা দুয়েক সময় দিতে পারেন তাহলেই আপনি কোনো না কোনো আয়ের উৎস তৈরি করতে পারবেন। এই ধরনের কাজকে বলা হয় side hustle।

পড়ুন – অনলাইন ইনকাম এর উপায়

এরপর যখন আপনি খরচ কমিয়ে ফেলেছেন এবং আয় বাড়িয়ে ফেলেছেন, এবার আপনাকে সঠিক পরিকল্পনা সহ বিনিয়োগ করতে হবে এবং নির্দিষ্ট লক্ষ্যমাত্রা নিয়ে এগোতে হবে।

এছাড়াও আপনার কোনো ঋণ বা লোন না থাকে, যদি থাকে তবে আগে তা পরিশোধ করুন তারপরেই বিনিয়োগ করুন।

বিনিয়োগের মাধ্যম অজস্র, বিভিন্ন মাধ্যমের ঝুঁকি বিভিন্ন এবং সেই মতো লাভের পরিমাণ ও বিভিন্ন। আপনি যেই মাধ্যমেই বিনিয়োগ করুন না কেন আপনাকে সেই মাধ্যম সম্পর্কে অবগত থাকতে হবে।

অবশ্যই মাথায় রাখুন আপনি বিনিয়োগ করা মাধ্যম থেকে আপনি যে সুদের হার পাবেন তা যেন অবশ্যই মূল্যবৃদ্ধির (Inflation) হারের থেকে বেশি হয়।

যদি তা না হয় তাহলে আপনার সঞ্চিত অর্থ তার মূল্য হারাচ্ছে এবং আপনি আর্থিকভাবে স্বাধীন হওয়ার বদলে আসলে গরিব হয়ে চলেছেন।

এই কারণেই অধিক সময় ধরে যে টাকা আপনি জমিয়ে রাখতে চান বা বিনিয়োগের মাধ্যম হিসেবে ফিক্সড ডিপোজিট একদমই ভালো মাধ্যম নয় কারন এর থেকে প্রাপ্ত সুদের হার মূল্যবৃদ্ধির থেকে অনেক কম।

The Almanack of Naval Ravikant বইয়ে ravikant বলেছেন আপনি ধনী হতে চাইলে আপনাকে ইকুইটি অর্থাৎ কোনো ব্যবসার মালিকানা পেতেই হবে, নয়তো সময় বিক্রি করে আপনি কখনোই ধনী হতে পারবেন না।

আর ইকুইটি পাওয়ার উপায় হলো শেয়ার বাজারে বিনিয়োগ করা যা আপনি সরাসরি শেয়ার কিনেও করতে পারেন আবার মিউচুয়াল ফান্ডে বিনিয়োগের মাধ্যমেও করতে পারেন।

বিনিয়োগের অজস্র মাধ্যম আছে, আপনি বছরে অন্তত কত শতাংশ রিটার্ন পেতে চান, কতটা ঝুঁকি নিতে সক্ষম সেই অনুযায়ী বিনিয়োগের মাধ্যম বেছে নিয়ে আপনাকে নিজের পোর্টফোলিও বানাতে হবে।

আর্থিক স্বাধীনতা পেতে হলে কত টাকা দরকার ?

কত টাকা হলে আপনি আর্থিকভাবে স্বাধীন হতে পারবেন তা জানার সবচেয়ে সহজ উপায় হলো ৪ শতাংশের সূত্র বা The 4% Withdrawal Rule যার উল্লেখ টাকার দশটি সূত্র নিবন্ধে আগেই উল্লেখ করা হয়েছে।

এখানে আবার তা উল্লেখ করছি,

ধরা যাক এই মুহূর্তে আপনার মাসিক সংসার খরচ হলো ২৫০০০ টাকা।

সুতরাং আপনার বাৎসরিক সংসার খরচ হলো ২৫০০০ X ১২ = ৩ লক্ষ টাকা।

এবার ভাবুন আপনি যদি শুধুমাত্র আপনার সঞ্চিত পুঁজির ৪ শতাংশ হিসেবে এই ৩ লক্ষ টাকা পেতেন তাহলেই কিন্তু আপনাকে সংসার নির্বাহের জন্য আলাদা করে কোনো বিরক্তিকর চাকরি বা অপছন্দের কাজ করতে হতো না।

অর্থাৎ বলাই যেতে পারে এই অবস্থায় আপনি আর্থিকভাবে স্বাধীন, কারণ ৪ শতাংশ সুদে আপনার সারা বছরের সংসার খরচ চলে যাচ্ছে তাই আপনি নিজের ইচ্ছেমতো যে কোনো কাজ করতে পারেন।

নিজের ইচ্ছেমতো সময় কাটাতে পারেন, যে কোনো hobby বা passion কে পূরণ করার চেষ্টা করতে পারেন, সেইসব থেকে আপনি আর্থিকভাবে লাভবান হবেন কিনা সেই চিন্তা না করেই আপনি এইসব করতে পারেন।

৩ লক্ষ টাকা ৪% হিসেবে পেতে হলে আপনার পুঁজির পরিমাণ হতে হবে ৩ X ২৫ = ৭৫ লক্ষ টাকা। যদিও এখানে আমরা ট্যাক্সের হিসেব করিনি তবুও এটাই আর্থিক স্বাধীনতা লাভের সহজতম সূত্র।

এটাও মাথায় রাখতে হবে এই ৪% যেন মূল্যবৃদ্ধিকে অতিক্রম করার পরে আপনি পান। অর্থাৎ যদি মূল্যবৃদ্ধি হয় ৭-৮% তাহলে আপনাকে অন্তত ১১-১২% রিটার্ন পাওয়ার চেষ্টা করতে হবে।

বিনিয়োগের মাধ্যম অনুযায়ী ঝুঁকি ও রিটার্নের পরিমাণ বিভিন্ন যেমন ফিক্সড ডিপোজিট এ ঝুঁকি প্রায় নেই বললেই চলে কিন্তু এখানে আপনি সুদ পাবেন ৩-৫% যা মূল্যবৃদ্ধির চেয়ে কম।

বিভিন্ন সরকারি বন্ডে বিনিয়োগ করে বা সরকারি স্কিমে বিনিয়োগ করে আপনি ৮-৯% রিটার্ন পেতে পারেন কিন্তু সেখানে ঝুঁকি সামান্য বাড়বে।

আপনি শেয়ার বাজার সম্পর্কে বিশেষ কোনো জ্ঞান ছাড়াও শুধুমাত্র ইনডেক্স ফান্ড বা এক্সচেঞ্জ ট্রেডেড ফান্ডে বিনিয়োগ করে ১১-১২% রিটার্ন সহজেই আনতে পারেন কিন্তু সেটা দীর্ঘমেয়াদি হতে হবে, স্বল্প সময়ের জন্য হলে এটাও অত্যন্ত ঝুঁকিপূর্ণ।

বিভিন্ন মিউচুয়াল ফান্ডে বিনিয়োগ করে আপনি ১৪-১৫% সুদ পেতেই পারেন কিন্তু অবশ্যই তাতেও ঝুঁকি থাকবেই।

শেয়ার বাজারে সরাসরি বিনিয়োগ করে অর্থাৎ ডাইরেক্ট কোনো কোম্পানির শেয়ার কিনে আপনি ১৮-২০% রিটার্ন ও পেতে পারেন কিন্তু আপনার সেই পরিমান জ্ঞান থাকা দরকার , স্টক অ্যানালিসিস করার দক্ষতা ও অভিজ্ঞতা থাকতে হবে।

পর্যাপ্ত জ্ঞান ছাড়া শেয়ার বাজারে বিনিয়োগ করলে আপনি টাকা খোয়াতে বাধ্য।

এখন ক্রিপ্টোকারেন্সীর যুগ, এটি মারাত্মক ঝুঁকিপূর্ণ কিন্তু এতে ২৫-৫০% রিটার্ন পাওয়াও অসম্ভব কিছু নয়।

সুতরাং কোন মাধ্যমে বিনিয়োগ করবেন এবং আপনি কত শতাংশ রিটার্ন আনতে চান তার জন্য আপনাকে স্থির করতে হবে যে আপনি কত সময়ে কত টাকা চান এবং সেই অনুযায়ী সিদ্ধান্ত নিতে হবে ও শিখতে থাকতে হবে।

এবার আগের হিসেবে ফিরে আসা যাক, ধরা যাক এই মুহূর্তে আপনার বয়স ২৫ এবং ৭৫ লক্ষ টাকা থাকলে আপনি ৪% সূত্র অনুযায়ী আর্থিক স্বাধীনতা পেতে পারতেন।

কিন্তু এক্ষুনি তো এই পরিমাণ টাকা আপনার নেই, সুতরাং আপনি ঠিক করলেন যে আপনি আগামী দশ বছরে আর্থিকভাবে স্বাধীন হবেন এবং সেইমতো নিয়মিত বিনিয়োগ করবেন এবং বছরে অন্তত ১২% রিটার্ন আনবেন।

নিজের দক্ষতা ও জ্ঞান অনুযায়ী আপনি আরো বেশি রিটার্ন পেতেই পারেন কিন্তু এখানে আমরা ১২% নিয়েই হিসেবে করবো যেহেতু এটা পাওয়া সহজসাধ্য।

এখন যদি আপনার মাসিক পারিবারিক খরচ ২৫০০০ টাকা হয় তবে মূল্যবৃদ্ধির কারণে তা আগামী দশ বছরে দ্বিগুন হয়েই যাবে, অর্থাৎ তখন কিন্তু আর ৭৫ লক্ষ টাকা জমালে হবে না।

কারণ আগামী দশ বছর পরে আপনার মাসিক সংসার খরচ হবে ৫০০০০ টাকা, অর্থাৎ বাৎসরিক সংসার খরচ হবে ৫০০০০ X ১২ = ৬ লক্ষ টাকা।

সুতরাং আপনাকে সঞ্চয় করতে হবে ৬ লক্ষের ২৫ গুন অর্থাৎ ৬ X ২৫ = ১.৫ কোটি টাকা বা ১ কোটি ৫০ লক্ষ টাকা।

আপনি আপনার কাঙ্খিত অ্যামাউন্ট ও সুদের হার স্থির রেখে অনলাইনে যে কোনো কম্পাউন্ড ইন্টারেস্ট ক্যালকুলেটর বা SIP ক্যালকুলেটর ব্যবহার করে সহজেই জেনে নিতে পারবেন যে আপনাকে কত টাকা করে বিনিয়োগ করতে হবে।

এক্ষেত্রে ১২% সুদের হারে ১০ বছরে ১.৫ কোটি টাকা পেতে হলে আপনাকে প্রতি মাসে অন্তত ৬৫০০০ টাকা করে বিনিয়োগ করতে হবে।

যদি আপনি এককালীন অনেক টাকা বিনিয়োগ করতে পারেন তাহলে কিছুটা সুবিধা পাবেন, কিন্তু নিয়মিত মাসিক বিনিয়োগ করেই পরিকল্পনামাফিক আর্থিক স্বাধীনতা পাওয়া যেতে পারে।

এবার এই ৬৫০০০ তো আপনাকে এখনের খরচ ছাড়াও সঞ্চয় করতে হবে সেজন্য আপনাকে হয় বিশাল মাইনের চাকরি করতে হবে নতুবা একাধিক ইনকাম সোর্স তৈরি করতে হবে।

যদি তা সত্ত্বেও মনে হয় এটা করা খুব কঠিন তাহলে সময়সীমা বাড়িয়ে নিন, যদি আপনি দশ বছরের বদলে লক্ষ্যমাত্রা করেন ২০ বছর, তাহলেও কিন্তু আপনি ৪৫ বছরে অবসর নিতে পারবেন যেটা দেরিতে হলেও ৬০ বছরের তুলনায় তো অনেক ভালো।

আবারও বলছি অবসর নেওয়ার মানে এই নয় যে আপনি অকর্মণ্য হয়ে পড়বেন। আপনি অবসর নেবেন সমস্ত অপছন্দের কাজ থেকে, আর শুধুমাত্র নিজের পছন্দমতো নিজের সময়মতো কাজ করবেন।

নিজের ইচ্ছেমতো লোকেদের সাথে সময় কাটাবেন, নিজের ইচ্ছেমতো জায়গায় সময় কাটাবেন। আর নিজের ইচ্ছেপূরণের জন্য দ্বিগুণ উৎসাহ নিয়ে কাজ করবেন।

তো আগের হিসেব অনুযায়ী আগামী ২০ বছরে আপনার মাসিক খরচ দাঁড়াবে ১ লক্ষ টাকা, অর্থাৎ বাৎসরিক খরচ ১২ লক্ষ টাকা।

সেক্ষেত্রে আপনার কাঙ্খিত লক্ষ্যমাত্রা হবে ১২ X ২৫ = ৩ কোটি টাকা।

তাই সুদের হার বছরে যদি ১২% পান তাহলে ২০ বছরে ৩ কোটি টাকায় পৌঁছতে আপনাকে প্রতি মাসে বিনিয়োগ করতে হবে ৩০০০০ টাকা।

৬৫০০০ টাকার তুলনায় ৩০০০০ বিনিয়োগ করা অনেক সহজ বলেই মনে হবে, এভাবেই আপনি সময়সীমা যত বাড়াবেন তত আপনাকে কম টাকা বিনিয়োগ করতে হবে।

কিন্তু মনে রাখবেন যত দেরিতে আর্থিক স্বাধীনতা পাবেন, আপনার কাছে নিজের ইচ্ছেমতো উপভোগ করার সময়ও ততই কমে আসবে। তাই আমি মনে করি ১০ থেকে ১৫ বছরের লক্ষ্যমাত্রা নিয়ে চলাই ভালো।

আর যদি আপনার ঋণ বা লোন থাকে তাহলে ২০ বছরের লক্ষ্যমাত্রা নিয়ে চলুন এবং চেষ্টা করুন আগামী ৫ বছরে সব লোন মিটিয়ে ফেলতে।

আপনি যত কম বয়সে বিনিয়োগ শুরু করতে পারবেন তত দ্রুত আপনি আর্থিক স্বাধীনতা পাবেন কম পরিমাণ টাকা বিনিয়োগ করেও।

আর যদি বেশি বয়সে বিনিয়োগ শুরু করেও দ্রুত আর্থিক স্বাধীনতা পেতে চান তাহলে আপনার বিনিয়োগকৃত অর্থের পরিমান অনেক বেশি হতে হবে।

আশা করি এই নিবন্ধের মাধ্যমে আপনার আর্থিক স্বাধীনতা লাভের যাত্রাপথের কিছুটা দিশা দেখাতে পেরেছি। নিবন্ধটি ভালো লাগলে অথবা আপনার প্রিয়জনের কাজে লাগবে মনে হলে অবশ্যই শেয়ার করুন।

যদি আপনি শেয়ার বাজারে বা মিউচুয়াল ফান্ডে বিনিয়োগ করতে চান তাহলে সবচেয়ে ভালো ডিসকাউন্ট ব্রোকারদুটি হলো –

Upstox (জনপ্রিয় উদীয়মান ডিসকাউন্ট ব্রোকার) – সম্পূর্ণ বিনামূল্যে অ্যাকাউন্ট খুলুন

Zerodha (ভারতের বৃহত্তম ডিসকাউন্ট ব্রোকার) – অ্যাকাউন্ট ওপেনিং ফীস ২০০ টাকা

যদি আপনি ক্রিপ্টোকারেন্সীতে বিনিয়োগ করতে চান তাহলে যে প্ল্যাটফর্মগুলি সুবিধাজনক –

বিশেষ দ্রষ্টব্য : এই নিবন্ধ কোনোভাবেই বিনিয়োগের পরামর্শ দেবার জন্য নয়, এটি শুধুমাত্র তথ্যমূলক, বিনিয়োগের সিদ্ধান্ত একান্তই পাঠকের ব্যক্তিগত।

টাকার ইতিহাস কি ? টাকার বিবর্তন কিভাবে হলো ?

বিনামূল্যে কোডিং শেখার সেরা কিছু ওয়েবসাইট

থিঙ্ক এন্ড গ্রো রিচ – বাংলা সারমর্ম

রিচ ড্যাড পুওর ড্যাড বাংলা সারসংক্ষেপ

Very good article. Wise planning to get personal financial freedom.

ধন্যবাদ।