স্বাস্থ্যই সম্পদ – এ কথা আমরা সকলেই জানি, কিন্তু এই সম্পদকে রক্ষা করার দায়িত্বও যে আমাদেরই তা আমরা প্রায়শই ভুলে যাই।

জীবনে ভালোভাবে বেঁচে থাকার জন্য অর্থ অত্যন্ত জরুরি কিন্তু তার থেকেও জরুরি হলো নিজেকে সুস্থ রাখা, যা কিনা আজকের দিনে যথেষ্ট শ্রমসাধ্য কাজ।

তাই আজ এই নিবন্ধে আলোচনা করব স্বাস্থ্য বীমা বা Health Insurance নিয়ে।

মানুষ সময়ের সাথে সাথে বিজ্ঞানে যত উন্নতিসাধন করেছে, তার শারীরিক ক্ষমতা দিনে দিনে ততটাই হ্রাস পেয়েছে।

যুগের নিয়মে আজ আমরা সকলেই অত্যধিকভাবে যন্ত্রনির্ভর, একসময় ছিল যখন মানুষকে হেঁটেই এক জায়গা থেকে অন্য্ জায়গায় যেতে হতো আর এখন হাঁটার জন্য সময় খুঁজতে হয়।

একটানা কম্পিউটারে বসে কাজ, মোবাইলে কথা বলা, জাঙ্ক ফুড খাওয়া এই সবই আধুনিক যুগের কর্মরত মানুষদের স্বাভাবিক জীবনযাত্রা হয়ে দাঁড়িয়েছে, এমতাবস্থায় আপনি অসুস্থ হতে বাধ্য।

যদি আপনি অত্যন্ত সচেতন ও হন তা সত্বেও আপনি যে অসুস্থ হবেন না তা বলা যায় না।

তাই বুদ্ধিমানের কাজ হলো যে বয়সে আপনি উপার্জন শুরু করবেন তখন থেকেই স্বাস্থ্যবীমা বা হেলথ ইন্স্যুরেন্স করিয়ে রাখা কারণ যত দ্রুত আপনি স্বাস্থ্যবীমা করবেন তত আপনার খরচও কম পড়বে আর সুবিধাও বেশি পাবেন।

আপনার কষ্টার্জিত সমস্ত সঞ্চয় আপনি এক লহমায় হারিয়ে ফেলতে পারেন আপনার নিজের বা পরিবারের অন্য্ কারোর অসুস্থতার কারনে , তাই আর্থিকভাবে সুরক্ষিত থাকতে নিজের ও পরিবারের সকলের স্বাস্থ্য বীমা করে রাখা আবশ্যক।

স্বাস্থ্য বীমা করানোর জন্য কি কি দরকার?

- পাসপোর্ট সাইজের ছবি

- বয়সের প্রমাণ ( বার্থ সার্টিফিকেট, ভোটার কার্ড, ড্রাইভিং লাইসেন্স ইত্যাদি )

- পরিচয়পত্র ( আধার কার্ড, প্যান কার্ড, ভোটার কার্ড ইত্যাদি )

- ঠিকানার প্রমাণ ( বিদ্যুতের বিল, রেশন কার্ড, ড্রাইভিং লাইসেন্স ইত্যাদি )

- কিছু ক্ষেত্রে মেডিকেল চেক আপ অর্থাৎ স্বাস্থ্য পরীক্ষা (সাধারণত বয়স ৪৫ বছরের বেশি হলে স্বাস্হ্যবীমা করাতে এটি লাগতে পারে)

স্বাস্থ্য বীমা কি কি ধরণের হয় ?

Individual Health Insurance – এই ধরণের স্বাস্হ্যবীমা কেউ শুধুমাত্র নিজের জন্য নিতে পারে, এক্ষেত্রে আপনার বয়স অনুযায়ী প্রিমিয়াম নির্ধারিত হবে।

Family Health Insurance Plan – এই ধরণের স্বাস্থ্যবীমা আপনি নিজের এবং পরিবারের সকলের জন্য করাতে পারেন, এক্ষেত্রে আপনি একই নির্দিষ্ট অংকের টাকা কভারেজ হিসেবে পাবেন যা পরিবারের যে কেউ বা সকলে মিলে পেতে পারে।

Senior Citizen Health insurance Plan – এই স্বাস্থ্যবীমা সাধারণত ষাটোর্ধ্ব দের জন্য।

Maternity Health Insurance Plan – এই ইন্স্যুরেন্স তাদের জন্য যারা সন্তানসম্ভবা বা যারা আগে থেকেই সন্তান নেওয়ার সময় ঠিক করে রেখেছেন। সন্তানের জন্মের আগের ও পরের (pre and postnatal care), এবং সদ্যোজাতের delivery expenses ও এই ধরণের পলিসি দ্বারা কভার করা সম্ভব।

Unit Linked Health Plan – ইন্স্যুরেন্স ও সেভিংস একইসাথে করতে চাইলে এই ধরণের স্বাস্থ্যবীমা করানো দরকার।

Personal Accident Plan – কোনো অনভিপ্রেত দুঘর্টনার কারণে আপনাকে যাতে হসপিটালের খরচ বহন করতে না হয় সেজন্য এই ধরণের স্বাস্থ্য বীমা করানো যেতে পারে।

Surgery and Critical Illness Insurance Plan – বিভিন্ন জটিল রোগ যেমন – ক্যান্সার, কিডনি failure প্রভৃতি ক্ষেত্রে চিকিৎসার খরচ অনেক হয়ে দাঁড়ায়, সেক্ষেত্রে এই ধরণের স্বাস্থ্যবীমা দরকার হয়।

স্বাস্থ্য বীমা দাবি করবেন কি ভাবে ? – Health Insurance Claim Process

স্বাস্থ্য বীমা কোনো কাজে আসবে না যদি সঠিক সময়ে আপনি আপনার ইন্স্যুরেন্স কোম্পানি থেকে আপনার প্রাপ্য টাকা দাবি করে না পান।

স্বাস্থ্যবীমা ক্লেম বা দাবি করার সাধারণত দুই ধরণের পদ্ধতি হয় –

ক্যাশলেস ক্লেম প্রসেস – এই পদ্ধতিটিই বর্তমানে জনপ্রিয় এবং বাঞ্ছনীয়, এক্ষেত্রে আপনি আপনার স্বাস্থ্যবীমার সমস্ত তথ্য হসপিটালকে দেবেন এবং ডিসচার্জের সময় হসপিটাল থেকে সমস্ত খরচের বিল ইন্স্যুরেন্স কোম্পানিকে পাঠাবে, ইন্স্যুরেন্স কোম্পানি তা খতিয়ে দেখে ক্লেম approve করলে তারাই হসপিটালের খরচ মেটাবে, অর্থাৎ টাকার লেনদেন হাসপাতাল ও ইন্স্যুরেন্স কোম্পানির মধ্যেই হবে, আপনি নিশ্চিন্তে চিকিৎসা করে বা করিয়ে বাড়ি ফিরবেন।

Reimbursement Claim Process – এটি পুরাতন পদ্ধতি, এক্ষেত্রে চিকিৎসার পরে হাসপাতালের সমস্ত খরচ আপনি নিজের পকেট থেকে মেটাবেন এবং সেই খরচের সমস্ত বিল ইন্স্যুরেন্স কোম্পানিকে পাঠাবেন, তারা সমস্ত কিছু খতিয়ে দেখে ক্লেম approve করলে আপনি সেই টাকা ইন্স্যুরেন্স কোম্পানি থেকে পাবেন।

স্বাস্থ্য বীমা নেওয়ার আগে যে বিষয়গুলি অবশ্যই দেখে নেবেন –

Pre/post-hospitalisation coverage –

চিকিৎসার আগের ও পরের বিভিন্ন খরচ (যেমন – বিভিন্ন ধরণের পরীক্ষা, ডাক্তারের সাথে সাক্ষাৎ ইত্যাদি) আপনার স্বাস্থ্য বীমা থেকে আপনি পাবেন কিনা ভালো করে বুঝে নিন।

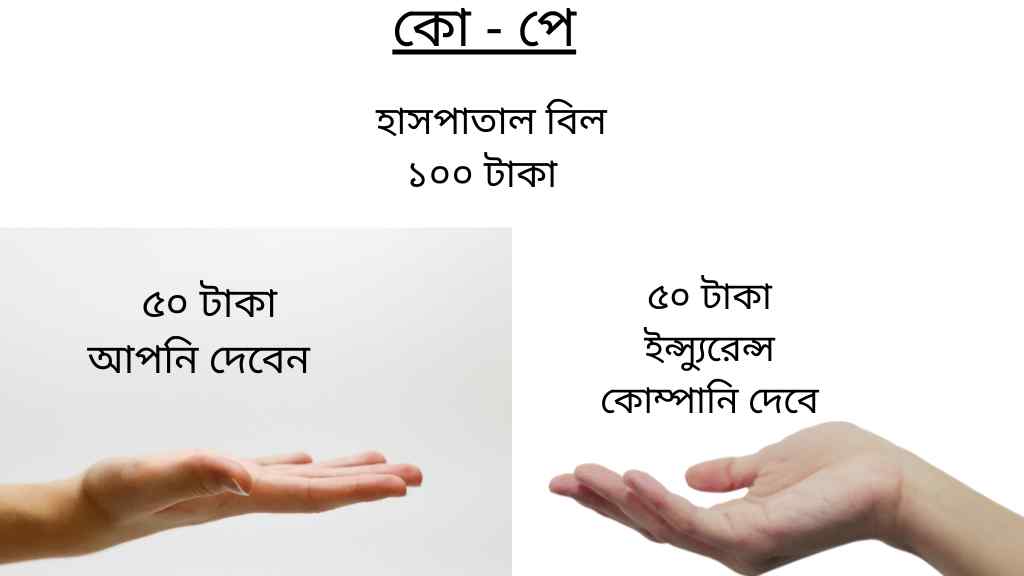

The co-payment clause –

কো পে হলো এমন ব্যবস্থা যেখানে আপনি বাধ্য থাকবেন আপনার হসপিটালের মোট বিলের একটা নির্দিষ্ট শতাংশের খরচ বহন করতে, বাকিটা পাবেন স্বাস্হ্য বীমার থেকে, আপনার বীমার ক্ষেত্রে কো পে আছে কিনা, থাকলে তাতে আপনাকে কতটা খরচ বহন করতে হচ্ছে তা ভালোভাবে জেনে তবেই স্বাস্থ্য বীমা নিন। কো-পে নেই এরম স্বাস্হ্য বীমা নেওয়াই ভালো।

Network hospitals –

আপনি যেখানে থাকেন সেই অঞ্চলের কতগুলি হাসপাতাল আপনার স্বাস্থ্য বীমা কোম্পানির নেটওয়ার্কের আওতায় পরে এবং তাদের মধ্যে কতজন ক্যাশলেস ফেসিলিটি দেয় তা অবশ্যই জেনে রাখবেন।

Room rent limit on the health insurance plan –

রুম রেন্টের ওপর কোনো লিমিট নেই এরম স্বাস্থ্য বীমা নেওয়ার চেষ্টা করুন , অনেক ক্ষেত্রেই রুম রেন্ট অর্থাৎ ঘরের ভাড়া নির্দিষ্ট থাকে সেক্ষেত্রে আপনি ওর থেকে বেশি ভাড়ার ঘর হসপিটালে নিতে পারবেন না বা নিতে পারলেও তার জন্য আপনার মোট বিলে অনেক অতিরিক্ত অর্থ ব্যয় করতে হবে।

Claim Settlement Ratio –

Claim Settlement Ratio = (Number of claims approved/Number of claims received) * 100

যে কোনো ইন্স্যুরেন্স নেওয়ার আগে সেই কোম্পানির ক্লেম সেটেলমেন্ট রেশিও দেখে নেওয়া অবশ্যই দরকার এর মানে হলো কোনো বছরে কতজন ওই কোম্পানিতে তাদের প্রাপ্য বীমার টাকা দাবি করেছে এবং কোম্পানি তাদের মধ্যে কতজনের দাবি মিটিয়েছে।

ধরুন যদি মোট ১০০ জন কোনো বছরে তাদের স্বাস্থ্য বীমার টাকা দাবি করে থাকে এবং তার মধ্যে কোম্পানি থেকে সত্যি টাকা পেয়েছে ৯৭ জন , সেক্ষেত্রে ওই হেলথ ইন্স্যুরেন্স কোম্পানির ক্লেম সেটেলমেন্ট রেশিও হলো ৯৭%

এরম কোনো স্বাস্থ্য বীমা নেবেন না যার ক্লেম সেটেলমেন্ট রেশিও ৯৫% এর কম

স্বাস্থ্য বীমা নেওয়ার আগে আপনার স্বাস্থ্য সংক্রান্ত কোনোরকম তথ্য গোপন করবেন না , আপনার আগের সমস্ত অসুখবিসুখ এবং এরম যে কোনো অভ্যাস যা আপনার স্বাস্থ্যের অবনতি ঘটাতে পারে সবকিছু পরিস্কার করে জানান , কারণ কোনো কারণে দরকারের সময় যদি আপনার ক্লেম রিজেক্ট হয়ে যায় তাহলে স্বাস্থ্য বীমা নেওয়ার কোনো মানেই রইল না।

Incurred Claim Ratio –

স্বাস্থ্য বীমার ক্ষেত্রে এটি ক্লেম সেটেলমেন্ট রেশিওর থেকেও বেশি জরুরি।

কোনো ইন্স্যুরেন্স কোম্পানি মোট কত টাকা আয় করেছে প্রিমিয়াম থেকে এবং সেই তুলনায় কত টাকার ক্লেম মিটিয়েছে তা জানা যায় incurred ক্লেম রেশিও থেকে , এটাও দেখে নেওয়া খুব জরুরি। ৬০% থেকে ৯০% এর মধ্যে incurred claim ratio থাকা স্বাস্থ্যবীমা নেওয়াই গ্রহনযোগ্য।

Sub – limit –

অনেক স্বাস্হ্য বীমায় বিভিন্ন রোগের চিকিৎসার ক্ষেত্রে সাব লিমিট অর্থাৎ একটি নির্দিষ্ট সীমা থাকে। যেমন ধরুন – হাঁটু প্রতিস্থাপন, কার্ডিওভাসকুলার ডিজিজ ইত্যাদি ক্ষেত্রে আপনি একটা নির্দিষ্ট পরিমাণ টাকাই পাবেন।

ধরুন আপনার মোট বীমার কভারেজ ১০ লক্ষ টাকা এবার হাঁটু প্রতিস্থাপন করায় আপনার হয়তো খরচ হলো ৪ লক্ষ টাকা , এবার আপনি ভাবছেন ৪ লক্ষ তো ১০ লক্ষের চেয়ে অনেক কম তাহলে নিশ্চয় আপনি পুরো টাকাটাই ক্লেম করতে পারবেন, কিন্তু তা হবে না যদি সাব লিমিট থাকে , হতো ওই চিকিৎসার সাব লিমিট ২ লক্ষ টাকা তাহলে আপনি সেটুকুই পাবেন বাকিটা নিজেকেই খরচ করতে হবে।

কো – পে বা সাব লিমিট দুটোতেই আপনার প্রিমিয়াম কম হবে কিন্তু আখেরে ক্ষতি আপনারই তাই এইসব বুঝে বীমা করান।

Restoration বেনিফিট –

ধরুন আপনার পরিবারের বীমার কভারেজ ৫ লাখ টাকা এবং আপনি হাসপাতালে ভর্তি হলেন ৩ লাখ খরচ হলো এবং আপনি তা ক্লেম করলেন এবার যদি ওই একই বছরে বা খুব কম সময়ের মধ্যেই যদি আপনার পরিবারের কাউকে আবার হাসপাতালে ভর্তি হতে হয় সেক্ষেত্রে কি আপনার ইন্স্যুরেন্স কোম্পানি আবার ৫ লক্ষ টাকার কভারেজ ই দেবে নাকি তার থেকে কম?

১০০% restoration দেবে এরম স্বাস্থ্য বীমা নিন যাতে একাধিকবার হাসপাতালে যেতে হলেও আপনার পরিবারের সকলে একই কভারেজ পান।

Policy premium and sum insured –

আপনি কত অংকের টাকা কভারেজ হিসেবে চান তা খুব ভালো করে বুঝে নিন কারণ সেই অনুযায়ী আপনার প্রিমিয়াম হবে।

The waiting period –

আপনি পলিসি নেওয়ার কতদিন পর থেকে বীমার টাকা ক্লেম করতে পারবেন তা ভালো করে জেনে নিন , বিভিন্ন কোম্পানির ওয়েটিং পিরিয়ড বিভিন্ন হয় যেমন কারোর ৬ মাস আবার কারোর ১-২ বছর। বিশেষত Pre-existing disease এর ক্ষেত্রে ওয়েটিং পিরিয়ড অনেক বেশি হওয়ার সম্ভাবনা থাকে। তাই কম ওয়েটিং পিরিয়ড দেয় এরম স্বাস্থ্য বীমাই বেছে নিন।

Day care procedures –

কিছু কিছু ক্ষেত্রে আপনার চিকিৎসার কাজ একদিনেই মিটে যায় । যেমন – চোখের ছানি অপারেশন , ভালো করে জেনে নিন আপনি যে স্বাস্থ্য বীমা নিচ্ছেন তারা এই ধরণের চিকিৎসায় কভারেজ দেবে কিনা।

Alternative treatments –

নন এলোপ্যাথিক ট্রিটমেন্ট যেমন হোমিওপ্যাথি , আয়ুর্বেদ এই ধরণের চিকিৎসার কভারেজ আপনার স্বাস্থ্যবীমা দেবে কিনা জেনে নিন।

Coverage for new-age treatments –

আধুনিক ধরনের বিভিন্ন চিকিৎসা পদ্ধতির (যেমন – রোবোটিক সার্জারি) ক্ষেত্রে আপনার স্বাস্থ্য বীমা কভারেজ দেবে কিনা খেয়াল রাখুন।

The availability of add-on covers –

আপনি দরকার মতো অতিরিক্ত প্রিমিয়াম দিয়ে আপনার কভারেজের পরিমাণ বাড়াতে পারবেন কিনা জেনে নিন।

No – Claim Bonus –

কোনো বছরে আপনার যদি বীমার টাকার দরকার না পড়ে অর্থাৎ আপনি অসুস্থ হননি সেক্ষেত্রে আপনি কি সুবিধা পাবেন জেনে নিন , হতে পারে পরের বছর একই প্রিমিয়াম দিয়েও আপনি বেশি টাকার কভারেজ পাবেন বা একই কভারেজের জন্য আপনাকে কম টাকার প্রিমিয়াম দিতে হবে।

Free health checkups every year –

প্রতি বছর full body health checkup বিনামূল্যে করার সুবিধা প্রদান করে এরকম হেলথ ইন্স্যুরেন্স নিন।

Maternity Benefits –

আপনি যদি সন্তান নেওয়ার কথা ভাবেন সেজন্যও আপনাকে আলাদা করে কিছু অর্থ রাখতেই হবে তাই এই সময়কালীন খরচও মেটাবে এরম স্বাস্থ্য বীমা নিতে পারেন তবে সেক্ষেত্রে আপনার প্রিমিয়াম অনেকটা বেড়ে যেতে পারে তাই সত্যি সেটা আপনার পক্ষে লাভজনক হবে কিনা বুঝেই এই ধরনের সুবিধা নেবেন।

মনে হতেই পারে যে এত কিছু দেখা খুবই ঝামেলার বিষয়, কিন্তু সবকিছু বিচার বিবেচনা না করে কোনো ইন্স্যুরেন্স নিলে সবদিক থেকে আপনারই ক্ষতি। তাই সচেতন হয়ে সময় নিয়ে ইন্স্যুরেন্স করান।

বাড়িতে ডিজিটাল প্রেশার মাপার যন্ত্র কি উপযোগী ?